GroupM o polskim rynku reklamy

- POV’s

- August 27, 2024

Polski rynek reklamy nie zwalnia tempa. Pomimo zawirowań, wartość tego sektora rośnie w szybkim tempie, a napędza go przede wszystkim dynamiczny rozwój digitalu. Jak wynika z analiz, już ponad połowa budżetów reklamowych trafia do środowiska online. O szczegółach pisze Michał Machnikowski, Senior Business Intelligence Manager w Mindshare (GroupM).

Wzrost mimo przeciwności: Polski rynek reklamy odporny na kryzysy

Rynek reklamy w Polsce znajduje się w fazie długotrwałego, stabilnego wzrostu. GroupM szacował wartość rynku reklamowego w naszym kraju w 2014 roku na 8 miliardów złotych, w 2023 już na 14,9 miliardów. W świetle ostatnich danych można nawet powiedzieć, że rynek rośnie coraz szybciej. O ile średnie tempo wzrostu w ostatnich 10 latach wynosiło 6,4%, to zeszły rok przyniósł wzrost prawie 11-procentowy i podobnej dynamiki spodziewamy się, gdy będziemy podsumowywać rok 2024. Umieszczając to wszystko w szerszym kontekście – polski rynek rośnie nieco szybciej niż globalny i prawie dwukrotnie szybciej niż rynek UE jako całość. Naturalnie te liczby warto odnieść do wartości inflacji, ale i na tym tle kondycja sektora reklamy wydaje się bardzo pozytywna.

Zdrowa kondycja naszego rynku może trochę zaskakiwać, jeżeli weźmie się pod uwagę liczbę dysruptorów, które chwiały ogólną sytuacją gospodarczą w ostatnich latach: pandemia, następnie wojna w Ukrainie, do niedawna jeszcze widmo recesji związanej z wysoką inflacją. Z perspektywy czasu widzimy, że największym zagrożeniem był COVID-19, który spowodował spadek inwestycji w reklamę o 3% rok do roku w 2020. Ponownie jednak warto umieścić tę liczbę w szerszym kontekście: dla porównania, podczas ostatniej dużej recesji gospodarczej (2009) mieliśmy do czynienia z kilkunastopunktową stratą.

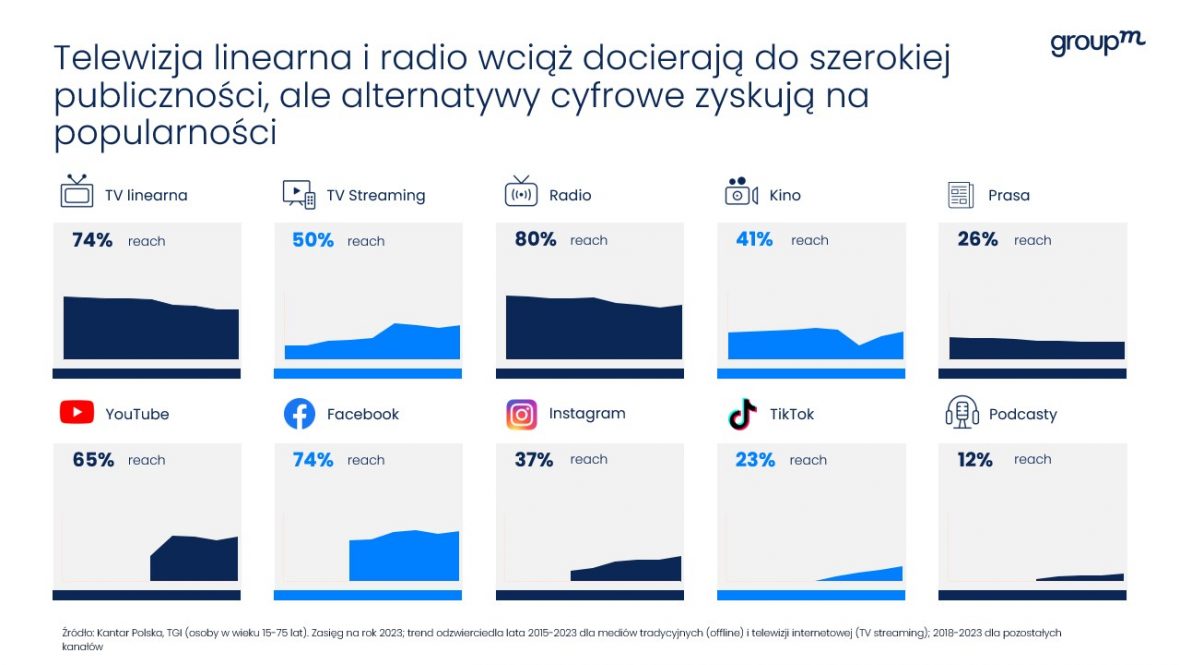

Era ekranów: Konsumpcja mediów cyfrowych motorem zmian

Głównym motorem napędowym zmiany na rynku mediów jest nieustannie rosnąca konsumpcja treści cyfrowych i różnorodność platform digital. Przede wszystkim widzimy, jak systematycznie maleje zasięg oraz czas poświęcany na oglądanie tradycyjnie rozumianej (linearnej) telewizji, a rośnie popularność platform online video i niektórych społecznościowych, przede wszystkim TikToka i Instagrama. Przez ostatnią dekadę średni dzienny czas oglądania telewizji w grupie wiekowej 16-49 spadł w przybliżeniu z 3h30 do 2h40, a dla osób w przedziale 18-29 wynosi on już tylko około 1h20. Uwolniony w ten sposób czas jest spędzany przed innymi ekranami: na podstawie danych deklaratywnych szacujemy, że przeciętny użytkownik spędza już ponad 3 godziny dziennie z social mediami i oglądając wideo online.

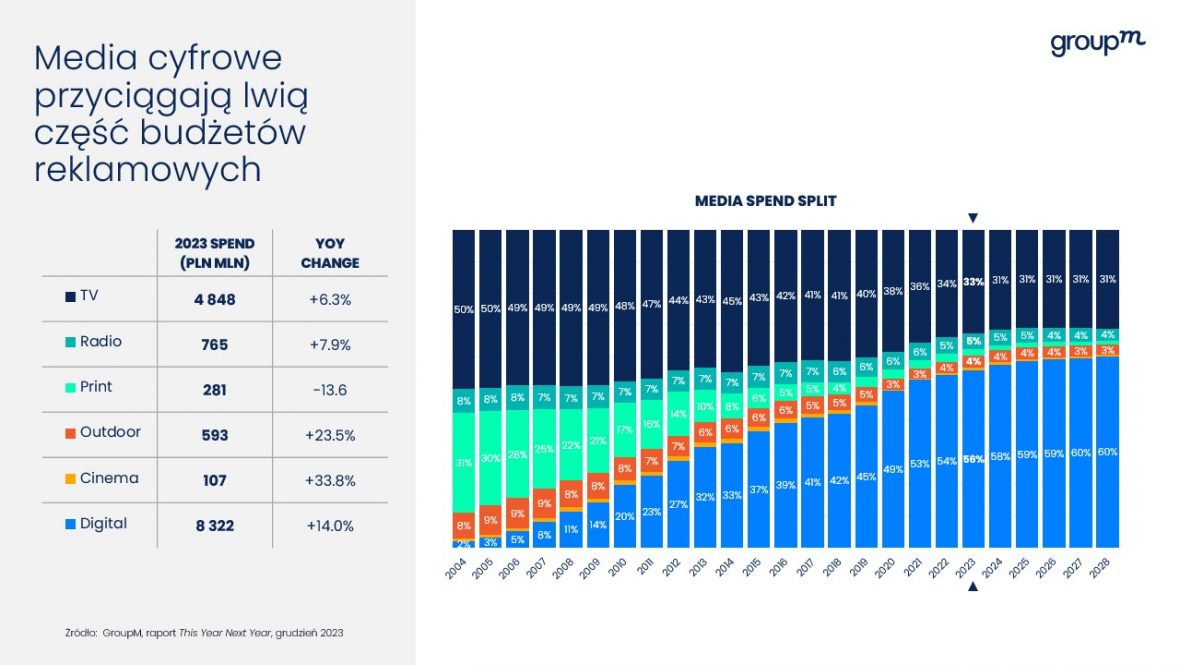

Digital przyciąga budżety: Ponad połowa wydatków reklamowych online

Reklamodawcy naturalnie podążają za trendem i chcą być obecni na tych ekranach, przy których konsumenci spędzają najwięcej czasu, co z kolei znajduje odzwierciedlenie w alokacji budżetów reklamowych. W ostatnim roku online zgromadził 56% estymowanych przez GroupM wydatków reklamowych. Nawet gdybyśmy wykluczyli z tego zbioru cyfrowe „przedłużenia” mediów tradycyjnych (np. serwisy streamingowe należące do nadawców telewizyjnych, reklamę DOOH, playery nadawców radiowych), ponad połowa pieniędzy inwestowanych w reklamę w Polsce trafia do środowiska digital. Oznacza to systematyczne kurczenie się udziału telewizji w torcie reklamowym, mimo że wydatki reklamowe w TV rosną (jednak wolniej niż średni wzrost rynku). Wzrost TV wynika przede wszystkim z podwyżek cen reklam, które wydawcy mogą wprowadzać dzięki utrzymującemu się wysokiemu popytowi ze strony marek. Telewizja i digital stanowią dziś ok. 90% tortu reklamowego w Polsce, udział innych mediów offline sięga 10%.

Fragmentacja mediów: od ery dominacji telewizji do modelu “on demand”

Przesunięcie budżetów reklamowych to nie wszystko. Tak jak na całym świecie, również w Polsce przesunięcie w kierunku digitalu oznacza postępującą fragmentację mediów i ich odbiorców. Dawno odeszliśmy od modelu z telewizją jako dominującym medium, w którym szeroka widownia ogląda w tym samym czasie te same treści w jednym medium. W 2009 roku 436 programów zgromadziło przed telewizorami widownię przynajmniej 5-milionową, w 2014 roku było ich 155, w 2019 już tylko 32, w 2023 żadnego.

W tym momencie standardem jest już model on demand, w którym segmenty konsumentów o różnych, często niszowych preferencjach poszukują treści dla siebie. Najbardziej oczywistą ilustracją tego trendu jest wzrost liczby użytkowników platform dostarczających wideo i audio on demand. Liczba użytkowników czterech największych platform SVOD wzrosła niemal dwukrotnie od 2021 roku, a ostatnie lata przyniosły również gwałtowny wzrost popularności serwisów audio i podcastów. Miesięcznie średnio ponad 9 milionów Polaków używa Spotify, a w niedawnym badaniu przeprowadzonym przez GroupM 15% zadeklarowało, że subskrybuje przynajmniej jeden podcast.

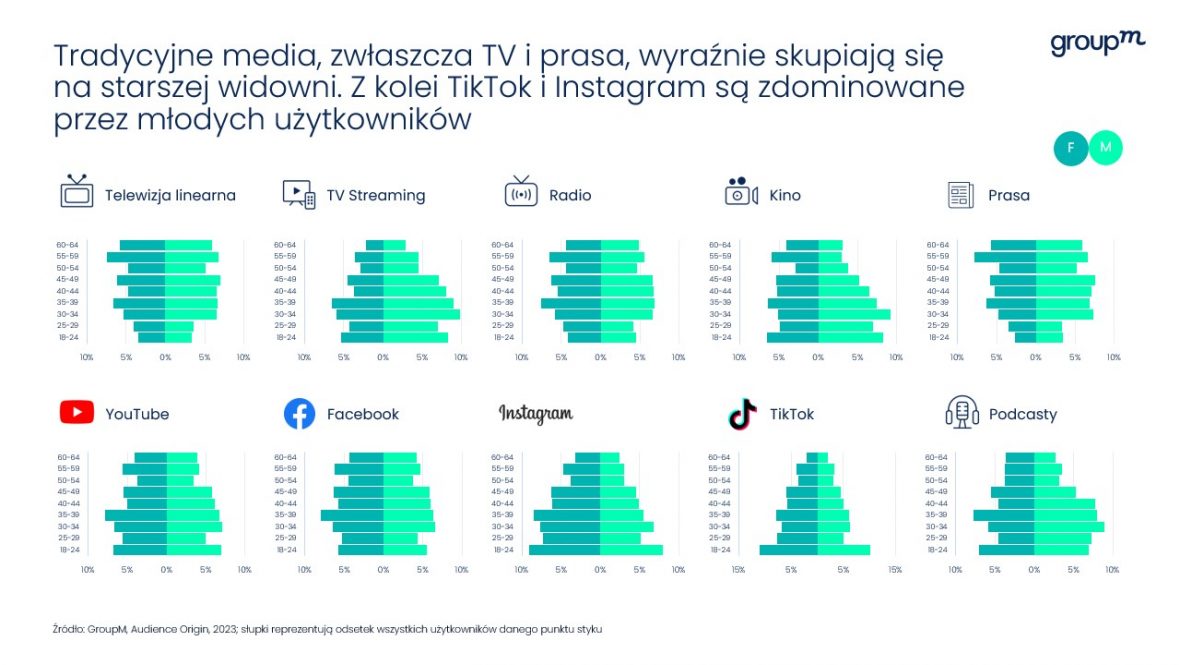

Patrząc na zjawisko segmentacji od strony demografii użytkowników widzimy, że nie ma już na naszym rynku medium, które byłoby równie atrakcyjne dla wszystkich. W dużym uproszczeniu można powiedzieć: tradycyjne media dla starszych odbiorców, streaming i większość social mediów dla młodszych, Facebook i radio pomiędzy tymi dwoma biegunami.